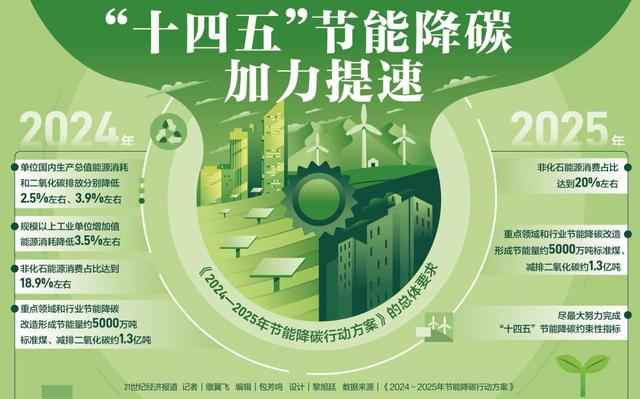

國務院關于印發(fā)《2024—2025年節(jié)能降碳行動方案》的通知

|

2024-08-21

千億光伏發(fā)電市場投資攻略

千億光伏發(fā)電市場投資攻略“通過1個月的試驗,同樣瓦數(shù)的單晶硅光伏電池比多晶硅電池的發(fā)電效率高6%以上。”近日在山東省即墨用于試驗的三個不同技術路線的微型電站

國務院關于印發(fā)《2024—2025年節(jié)能降碳行動方案》的通知

國務院辦公廳關于印發(fā)《加快構建碳排放雙控制度體系工作方案》的通知

國家能源局關于做好新能源消納工作 保障新能源高質(zhì)量發(fā)展的通知